Cartes de visite fonctionnelles : Actualisation DPM 3.1 et autres changements applicables à partir de l’arrêté de 09/2021.

Bonjour,

Nous vous informons que l’ACPR a implémenté dans son système d’information les évolutions liées à la version 3.1 du DPM.

Cette version de taxonomie intègre notamment les évolutions liées à la règlementation IFR/IFD et apporte les modifications ci-dessous :

- Dans le cadre de la règlementation IFR/IFD concernant les entreprises d’investissement et les compagnies financières d’investissement, les nouveaux états ci-dessous sont créés :

1. Nouveaux états IF pour les entreprises d’investissement et les compagnies financière d’investissement de classe 2 :

IF 01.00 Own funds

IF 02.01 Own funds requirements

IF 02.02 Capital ratios

IF 03.00 Fixed overheads requirements calculation

IF 04.00 Total K-Factor requirement calculations

IF 05.00 Level of activity - Thresholds review

IF 06.01 Assets under management - AUM additional detail

IF 06.02 Average value of total monthly AUM

IF 06.03 Client money held - CMH additional detail

IF 06.04 Average value of total daily CMH

IF 06.05 Assets safeguarded and administered - ASA additional detail

IF 06.06 Average value of total daily ASA

IF 06.07 Client orders handled - COH additional detail

IF 06.08 Average value of total daily COH

IF 06.09 K-Net position risk - K-NPR additional detail

IF 06.10 Clearing Margin given - CMG additional detail

IF 06.11 Trading counterparty default - TCD additional detail

IF 06.12 Daily trading flow - DTF additional detail

IF 06.13 Average value of total daily DTF

IF 07.00 K-CON - additional detail

IF 08.01 Level of concentration risk - Client money held

IF 08.02 Level of concentration risk - Assets seafeguarded and administered

IF 08.03 Level of concentration risk -Total own cash deposited

IF 08.04 Level of concentration risk - Total earnings

IF 08.05 Trading book exposures

IF 08.06 Non-trading book and off-balance sheet items

IF 09.00 Liquidity requirements

2. États COREP pour les entreprises d’investissement et les compagnies financière d’investissement de classe 2 :

C 18.00 (MKR SA TDI) Market risk: Standardised Approach for traded debt instruments

C 19.00 (MKR SA SEC) Market risk: Standardised Approach for specific risk in securitisations

C 20.00 (MKR SA CTP) Market risk: Standardised Approach for specific risk in the correlation trading portfolio

C 21.00 (MKR SA EQU) Market risk: Standardised Approach for position risk in equities

C 22.00 (MKR SA FX) Market risk: Standardised Approaches for foreign exchange risk

C 23.00 (MKR SA COM) Market risk: Standardised Approach for position risk in commodities

C 24.00 (MKR IM 1) Market risk: Internal models - Total

C 25.00 (CVA) CVA RISK

C 34.02 CCR exposures by approach (CCR 2)µ

3. Nouveaux états IF pour les entreprises d’investissement et les compagnies financière d’investissement de classe 3 :

IF 01.01 Own funds

IF 02.03 Own funds requirements

IF 02.04 Capital ratios

IF 03.01 Fixed overheads requirements calculation

IF 05.00 Level of activity - Thresholds review

IF 09.01 Liquidity requirements

4. Nouveaux états IF pour les groupes simples d’entreprises d’investissement qui sont surveillés sur la base de l’article 8 d’IFR : Group Capital Test

IF 11.01 OWN FUNDS COMPOSITION - GROUP CAPITAL TEST

IF 11.02 OWN FUND INSTRUMENTS - GROUP CAPITAL TEST

IF 11.03 INFORMATION ON SUBSIDIARIES UNDERTAKINGS

Ces états sont à remettre sur le portail Onegate dans le domaine « COR » au niveau de la collecte « SURFI » selon les mêmes modalités de remises que les autres états remis au format XBRL. Pour les nouveaux remettants, une demande d’accréditation complète à la collecte SURFI doit être réalisée sur le portail Onegate.

Les droits à signer actuellement portés sur le domaine « COR » s’appliqueront pour la remise de ces états, une modification de la déclaration des droits à signer est nécessaire dans le cas de nouveaux signataires qui ne seraient pas actuellement enregistrés pour le domaine COR.

- Reporting SBP :

1. SBP_IMV : un nouvel état est créé :

C 106.01 Risk sensitivities by Instrument

2. SBP_RM : trois nouveaux états sont créés :

C 120.01 SBM. Risk sensitivities by Instrument/Portfolio

C 120.02 SBM. OFR Composition by Portfolio

C 120.03 SBM. OFR

La nouvelle version des cartes de visite fonctionnelles, qui sera mise à votre disposition sur le portail OneGate dans les prochains jours, intègrera ces changements.

Aussi, vous trouverez en suivant le lien ci-après la liste mise à jour des états optionnels : « Liste des états attendus optionnels_Communication octobre 2021.xlsx ».

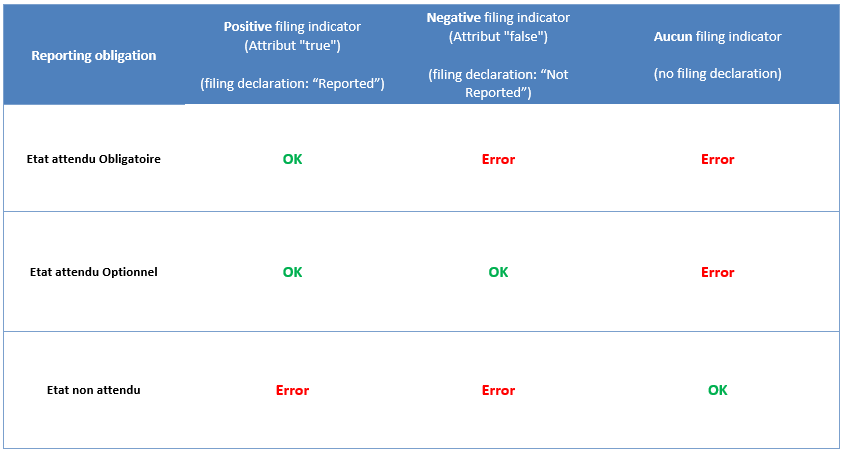

Concernant les modalités de remises des états en fonction de leur statut (Optionnel ou Obligatoire), nous vous rappelons ci-dessous les nouvelles modalités mises en place depuis l’arrêté de 12/2020 :

- Rappel sur les changements des modalités de remises des états optionnels :

Depuis l’échéance de 12/2020, chaque état attendu dans la carte de visite fonctionnelle, qu’il soit obligatoire ou optionnel, doit être déclaré avec un indicateur de remise complété de l’attribut @find :filed valorisé.

Par conséquent,

->Tout état obligatoire attendu dans la carte de visite fonctionnelle doit être remis avec un indicateur de remise positif (attribut @find :filed prenant la valeur «true»).

->Tout état optionnel attendu dans la carte de visite fonctionnelle doit être remis avec un indicateur de remise positif (attribut @find :filed prenant la valeur «true») ou avec un indicateur de remise négatif (attribut @find :filed prenant la valeur «false»).

Dans le cas contraire, ces états sont considérés en anomalies par la Banque Centrale Européenne et sont rejetés par l’Autorité Bancaire Européenne.

Vous trouverez ci-dessous un tableau synthétisant ces modalités de remise :

Par conséquent, un établissement d’investissement de classe 2 devra par exemple remettre :

->les états obligatoires I_01.00, I_02.01, I_02.02, I_03.00, I_04.00, I_05.00 avec un indicateur de remise positif (attribut @find :filed prenant la valeur «true»)

->les autres états attendus, optionnels, avec un indicateur de remise positif (attribut @find :filed prenant la valeur «true») ou négatif (attribut @find :filed prenant la valeur «false»).

Pour toute question sur les modalités techniques, il vous est possible de contacter le support ONEGATE au numéro suivant : 01 42 92 60 05 ou à l’adresse email : Support-OneGate@banque-france.fr